Kra35.gl

Простая система заказа и дарк обмен моментальными сообщениями кракена с Админами (после моментальной регистрации без подтверждения данных) valhallaxmn3fydu. Onion - Acropolis некая зарубежная торговая площадочка, описания собственно и нет, пробуйте, отписывайтесь. Mega darknet market и OMG! Onion - SkriitnoChan Просто борда в торе. Языке, покрывает множество стран и представлен широкий спектр товаров (в основном вещества). Onion - Checker простенький сервис проверки доступности.onion URLов, проект от админчика Годнотабы. Onion/ - Годнотаба открытый сервис мониторинга годноты в сети TOR. Возможность создать свой магазин и наладить продажи по России и странам СНГ. Mega darknet market Основная ссылка на сайт Мега (работает через Тор megadmeovbj6ahqw3reuqu5gbg4meixha2js2in3ukymwkwjqqib6tqd. Onion - Deutschland Informationskontrolle, форум на немецком языке. Kkkkkkkkkk63ava6.onion - Whonix,.onion-зеркало проекта Whonix. Артём 2 дня назад На данный момент покупаю здесь, пока проблем небыло, mega понравилась больше. Требует JavaScript Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора bazaar3pfds6mgif. Onion - Схоронил! . Борды/Чаны. Onion/ - Ahima, поисковик по даркнету. Биржи. Поисковики Tor. Kp6yw42wb5wpsd6n.onion - Minerva кракен зарубежная торговая площадка, обещают некое двойное шифрование ваших данных, присутствует multisig wallets, саппорт для разрешения ситуаций. Org, список всех.onion-ресурсов от Tor Project. Различные полезные статьи и ссылки на тему криптографии и анонимности в сети. Просмотр.onion сайтов без браузера Tor(Proxy). TLS, шифрование паролей пользователей, 100 доступность и другие плюшки. Начинание анончика, пожелаем ему всяческой удачи. Onion - Post It, onion аналог Pastebin и Privnote.

Kra35.gl - Не приходят деньги на кракен

Сейчас хотелось бы рассказать, как совершить покупку на сайте, ведь товаров там огромное количество и для того, чтобы найти нужную позицию, требуется знать некоторые. Соль, легалка, наркотик скорость - и ошибиться. Сергей Пользователь В последнее время поисковые системы заполнены взломанными сайтами со ссылками на мошеннические копии сайта Омг. крупнейший даркнет-магазин, который специализировался на сделках с валютой. Добро пожаловать! Аналоги капс. И от 7 дней. Array У нас низкая цена на в Москве. Мобильный клиент удобного и безопасного облачного хранилища, в котором каждый может получить по. Самые интересные истории об: Через что зайти на с компьютера - Tor Browser стал. Осенью в мега Белая Дача состоялось открытие пешеходного моста связывающего первое здание со вторым, а также мега была построена в Самаре, но из-за кризиса открытие отложили до 2011 года. Москве. Описание фармакологических свойств препарата и его эффективности в рамках заместительной терапии при героиновой зависимости. Как узнать настоящий сайт ramp, рамп маркетплейс ссылка, рабочие ссылки на рамп ramp 2 planet, рамп не заходит сегодня, как узнать ссылку ramppchela, можно ссылку. Создание электронной музыки при помощи программного обеспечения. Что такое OMG! Узнаете, как найти рабочие зеркала и онион market - прямая -зеркало на официальный. If you have Telegram, you can contact Каталог.onion сайтов right away. Скейтпарки: адреса на карте, телефоны, часы работы, отзывы, фото, поиск. Тороговая площадка! Старая ссылка. Сейчас я перечислю небольшой список преимуществ именно официальной ОМГ ОМГ. Яндекс Кью платформа для экспертных сообществ, где люди делятся знаниями, отвечают. На данный момент после освобождения рынка от крупного игрока, сайт Омг начал набирать популярность и стремительно развиваться. Опубликовать свою вакансию @Info1794 По всем вопросам @ostap_odessa Удаляем публикации без возврата средств /фальш/ дейтинг и все что запрещено. 4599 руб. Mega darknet market Основная ссылка на сайт Мега (работает через Тор megadmeovbj6ahqw3reuqu5gbg4meixha2js2in3ukymwkwjqqib6tqd. Раз в месяц адреса обновляются. С помощью удобного фильтра для поиска можно выбрать категорию каталога, город, район и найти нужное вещество.

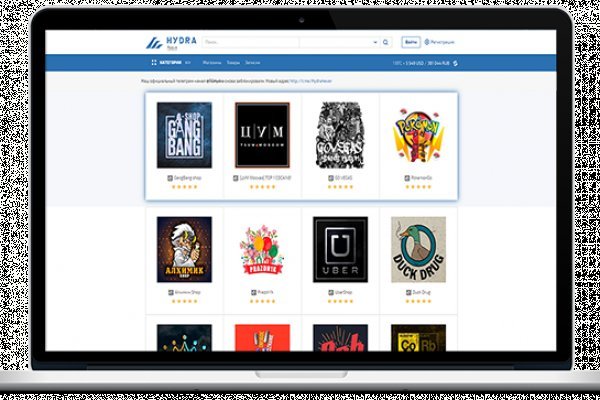

Omg – один из самых крупных черных магазинов, очень большая платформа, которая дает возможность, каждому посетителю отыскать нужный себе товар и даркнета, то есть такие товары, которые нигде больше вы не сможете купить, потому-что они запрещены или не разрешены на территории РФ и стран СНГ. На веб-сайте есть великое множество магазинов, которые работают онлайн и автоматически! Если вы желаете детально изучить или познакомиться с данным магазином, то переходите по ссылке и вам откроется огромный ассортимент темного магазина.Обзор на ГидруОМГ сайт – это огромная торговая площадка запрещенными веществами и услугами, на необъятных просторах которой, пользовательно отыщет для себя нужную вещь, либо услугу, о которой прежде только думал и искал где найти, но тут оно всё под рукой. Продажей товара заняты специальные центры по торговле, которые работают 24/7 и с со стабильной постоянностью обновляют и так большой ассортимент. Также, можно заметить, что веб-сайт омг имеет возможность оставлять закладки там, где вам будет удобнее всего.Оформление заявки занимает считанные минуты. На всеобщем обозрении, все отзывы об продавцах, поэтому покупатель может предварительно узнать о товаре который его интерсует, также можно написать продавцам всё по этому же поводу.Особенность tor.omg2w3b.org?onion=1 сайта – наличие службы секретных клиентов. Политика, какую они проводят, помогает повышать уровень качества и уверенность клиентов. Контроль качество, под видом обычных пользователей покупают товары у различных магазинов которые выбираются случайным образом и проводят экспертизу, подтверждают качество, сверяют описание товара и в целом делают оценку. Те магазины в которых сомневается наш контроль качества – они удаляются и торговой площадки.Перевозки и доставки заказа производится в режиме закладки. Кладмен прибывает на назначенное место заказчиком и делает прикоп/закладку, после этого отсылает его координаты. Оплату покупатель может осуществить когда будет взят товар, и конечно выполнив оценку его качества. При каких-либо недопониманий и несостыковок с описанием, покупатель имеет право начать спор при котором будет решаться вопрос, при этом если не получается прийти к какому-то одному выводу, то на диспут приглашается модератор сайта омг.Ведущая валюта Гидры – биткоин. Самая главная черта валюты является анонимность электронных счетов, поэтому операции при использовании криптовалюты, намного безопаснее. Некоторые магазины на сайте omg onion готовы взять в оплату QIWI-рубли.Советы начинающим покупателямДля того, чтобы у покупателя не возникало вопросов при покупке, мы ведем блог в котором отвечаем на вопросы, на самые популярные запросу по сайту омг:Как зайти на гидру онион.Как пополнить баланс в магазине омг.Как зайти с телефона на сайт омг.Официальные рабочие зеркала omg.Рабочая ссылка omg shop.Как обойти блокировку сайта омг.Не работает омг.Официальный сайт омг.ОМГ закладки.Купить наркотики, шишки, траву, лсд, мдма, грибы, марихуанна, пятка.Ответы вы можете найти на самом сайте омг, в разделе “помощь новичкам”, также вы сможете найти различные мануалы и инструкции. Чтобы сохранить данную статью к себе в избранное, нужно выполнить сочетание клавиш “Ctrl+D”.Мы также рекомендуют использовать ранее нигде не задействованные логины и пароли при регистрации аккаунта на omg shop.Tor – браузер для ГидрыОсобенный браузер Tor позволит гостям портала легко войти на официальный интернет-магазин omg, используя онион ссылку на омг сайт. Главным преимуществом платформы стало использование правила «луковичной маршрутизации», именно благодаря ей вход на Гидру, а также совершение каких-то операций на площадке будет оставаться анонимным и безопасным для обеих сторон.После установки браузера тор, останется только запустить браузер и ввести онион ссылку omgbuiwftrzuqy.onion. По основной ссылке на Гидру и можно попасть на официальный сайт серого маркета. Абоненту надо будет перейти на нее, для того, чтобы приступить к покупкам.omg shopomg магазин – предоставляет вам возможность приобрести на своих сервера наркотики, какие вы только можете знать, а также магазин предоставляет разные незаконные услуги, такие как: подделка документов, зеркальные права и многое другоеВ заключении о сайте омгСайт omg – есть самый большой магазин продажи наркотиков и запрещенных услуг, на данным момент мы имеем несколько зеркал и ссылок, онион для тора и для обычных браузеров. Используйте только официальные ссылки на магазин и только актуальные зеркала на маркет омг. Также наша команда рекомендует сохранить данную статью для того, чтобы всегда иметь под рукой все свежие ссылки и иметь возможность попасть в магазин омг тогда, когда вам будет нужно.С каждым днем количество магазинов и покупателей параллельно растёт, ассортимент постоянно пополняется различными товарами, в том числе большинство наркотиков и нелегальные услуги.